相続税の評価-宅地-

宅地は相続財産の中でも大きな割合を占めることが多いゆえ、評価を行う場合は、土地の形状や利用状況などを考慮して適切な額を算出する必要があります。

宅地の評価基準となる価格として実勢価格や固定資産税評価額などいくつかありますが、遺産分割協議にて相続人同士の合意があれば、どの評価方法を選んでも問題ありません。

しかしながら、相続税申告においては相続ごとに納税額が異なるため、指針が定められています。こちらでは相続税申告の際に必要な評価方法について、宅地の種類ごとにご説明します。

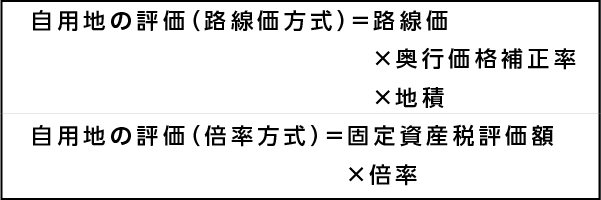

自用地の評価

自用地とは、ご自身が所有して使用している宅地(更地)のことをいいます。

路線価が設定されている地域では路線価方式を用いて評価し、それ以外の宅地については倍率方式により計算します。

貸宅地の評価

貸宅地とは、建築した建物を使用する目的で第三者に貸している土地のことで、それぞれ状況により算出方法が異なります。

- 通常賃貸の場合

- 相当の地代を収受、権利金はなく地代相当の支払いをしている場合

- 土地の「無償返還の届出」を提出している場合

貸家建付地の評価

貸家建付地とは、所有する土地に建築した家屋を第三者に貸し付けている土地、つまり貸家の敷地として使用されている宅地のことをいいます。

貸家建付借地権

貸家建付借地権とは、アパートなどの貸家が建っている土地を借りる権利のことをいいます。

なお、使用賃借(無償での貸し借り)によって借り受けた、もしくは貸し付けられた宅地等の評価額はゼロとなります。

ここまで宅地の評価についてご説明してきた通り、宅地の評価は専門家でも判断が難しいことがあります。不動産評価に関する専門的な知識を持ち、土地の地域事情にも詳しい専門家に依頼すると安心でしょう。

伊豆の国相続遺言相談室では税理士の独占業務は、パートナーの税理士が担当しております。当相談室では専門家と連携をしてワンストップでお客様のお手伝いをさせていただいております。